第2回スーツアップ特別ウェビナー「東証スタンダード上場 fonfunに学ぶ M&Aと組織マネジメント」

当社では、2025年2月5日にゲスト講師に、株式会社fonfun 代表取締役社長 水口 翼氏を迎え、第2回目となるスーツアップ特別ウェビナー「東証スタンダード上場 fonfunに学ぶ M&Aと組織マネジメント」を開催しました。

本稿では、中小企業の皆様にとって有益な情報が満載だった本ウェビナーの内容を、前編・後編の2回にわたりダイジェスト版としてお届けいたします。

前編は、ゲスト講師の水口氏による講演「東証スタンダード上場 fonfunに学ぶ M&Aと組織マネジメント」です。水口氏のご経歴は以下のとおりです。

<株式会社fonfun 代表取締役社長 水口 翼>

1982年、東京都生まれ。株式会社fonfun(東証スタンダード上場企業、証券コード:2323)代表取締役社長。8児の父。

2001年、青山学院大学経済学部入学。19歳で個人事業を開始。2004年に株式会社シンクマーク(現社名:サイブリッジグループ株式会社)を設立し、Webインテグレーション、Webメディア、インターネット広告事業を展開。IT企業を中心としたM&Aを推進し、現在は20社以上の企業群を形成。2023年に株式会社fonfunを自己資金でTOBし、同年6月より代表取締役社長に就任。同社では経営戦略の中核をM&Aとし、TOB後に約1年で5件の買収を実行し、売上は約2倍、株価は約3倍(TOB時と2024年12月末比較)となっている。

後編のゲスト対談(ゲスト講師:株式会社fonfun 代表取締役社長 水口 翼、株式会社スーツ 代表取締役社長CEO 小松 裕介)はコチラから。

【まとめ】

-

- 水口氏の経歴とfonfunのM&A戦略

- M&Aの実施事例と成功要因

- M&Aにおける組織マネジメントの重要性

- 「プロジェクトフェニックス」による経営再建計画

【ウェビナー内容】

元々、私はただの中小企業の経営者でした。中小企業の経営者として東証スタンダードに上場しております株式会社fonfun(以下「fonfun」といいます。)をM&Aし、同社のPMIを進めながらM&Aと組織マネジメントに奮闘してまいりました。

本日のテーマですが、私自身も今までずっとM&Aに関わってきていまして、fonfunではこの1年間で5件のM&Aを実施しました。その中での組織マネジメントやM&Aに関する気づきだったりやり方だったりをお話いたします。

目次

水口氏の自己紹介とfonfunのM&A歴

自己紹介をさせていただきます。東証スタンダードに上場しておりますfonfunの代表の水口といいます。現在42歳です。東京都八王子生まれで、青山学院大学在学中に子供ができたことから学生結婚をいたしました。妻と私の学費、そして、子どもの養育費のためにお金を稼ごうと、2003年に個人事業としてホームページ制作を始めました。2004年に現在の株式会社サイブリッジ(以下「サイブリッジ」といいます。)を設立し今に至る、という経緯です。現在、可愛い子どもたちが8人いるのですが、元々は子どもを養う、水口家の家族を養う目的で会社を始めました。

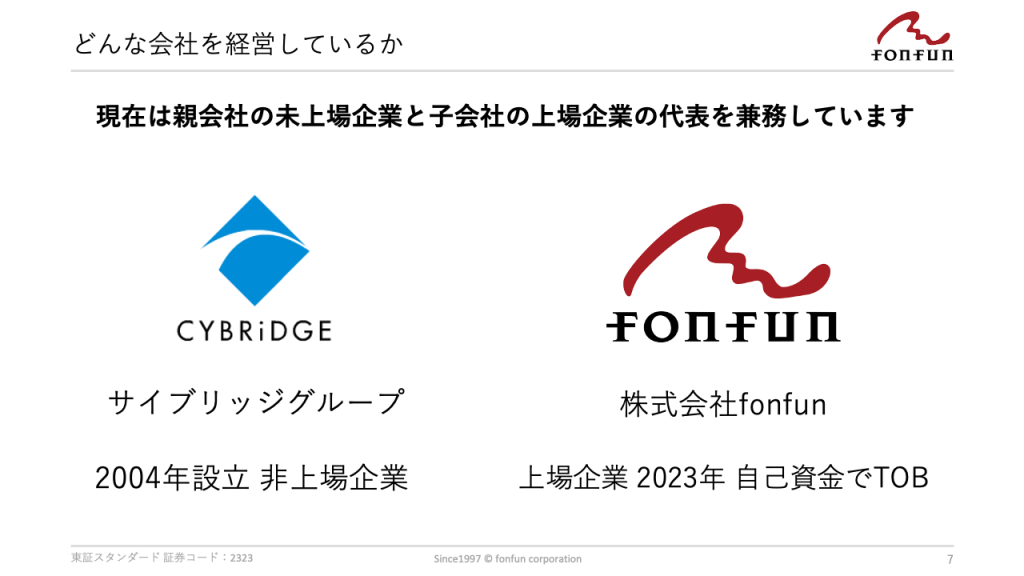

次に、私が経営している会社についてお話しします。現在は親会社の未上場企業のサイブリッジと子会社の上場企業のfonfunの代表を兼務している状態です。大学在学中に創業したサイブリッジで上場企業のfonfunを1年半前にTOBを実施して買収しています。サイブリッジが約65%の株式を所有しており、サイブリッジの子会社として、上場企業であるfonfunがある状態です。私はこの2社の経営を行っています。

私が20年前に創業したサイブリッジは、ソフトウェア開発を中心とする事業と、それ以外にインターネットメディアや広告事業などを展開しています。ソフトウェア開発では、大手自動車会社や大手飲食店のシステムやアプリの開発、タブレットオーダーの仕組みの構築など、様々なソフトウェア開発やWEBサイト制作などを行っています。

サイブリッジでは設立後6〜7期目あたりからM&Aで少しずつ会社や事業の数を増やしてきていまして、現在サイブリッジでは約20社の経営を行っています。海外にも事業を展開しており、ベトナムやシンガポール、エストニアに子会社があります。日本で受けたソフトウェア開発をベトナムのオフショア拠点で行っています。グローバルなM&Aの経験もいくつかあり、過去には他にもグループ会社がありましたが、現在は先に挙げた国だけに拠点があります。

サイブリッジは過去に大小さまざまなM&Aを50件以上実施しています。M&Aの対象は、上場企業の子会社や上場企業が運営していた事業、未上場企業、スタートアップなどの事例があります。直近では「げん玉」というポイントサイトの運営で上場していたデジタルプラスという上場企業ですが、当該事業を切り離す際にサイブリッジで引き受けさせていただき運営をしています。

このような経過の中で、サイブリッジで上場企業のfonfunをTOB(株式公開買付)するに至るわけですが、fonfunがなかなか知名度が低く、何をしている会社かわかりにくいので少しお話しさせていただきます。

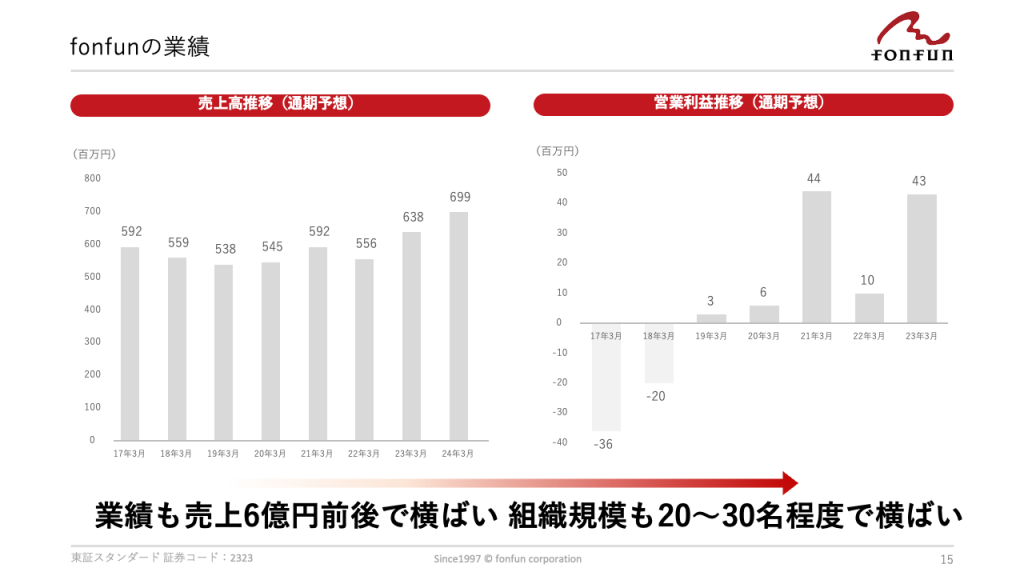

fonfunは1997年に創業した会社で、2002年に当時の大証ナスダックジャパンに「ネットビレッジ」の社名で上場しました。現在は東証スタンダードに上場しています。ガラケーでEメールが読めるサービス「リモートメール」の大ヒットで上場した会社なんですが、2002年のIPO以来、ピークを超えてからはこの事業は縮小してきていました。ここ10年は「リモートメール」ともう一つ「fonfun SMS」というショートメッセージの配信サービスとの2つの事業を中心に展開してきました。残念ながら事業規模は横ばいで、2010年前後から売上高は約6億円程度、営業利益が出たり出なかったりと不安定な状況でした。2002年に上場していますが株価は10年以上低迷し、このままの経営状態では、流通株式時価総額10億円を満たせず上場廃止になるという危機的な状況にありました。

私は2015年から社外取締役としてfonfunに関わっていました。2023年に筆頭株主の株式会社武蔵野が株式を手放すタイミングがありまして、このままでは上場維持が難しいという状況や私自身のインターネット領域やM&Aの経験などを踏まえて、サイブリッジ社でfonfunを買収することになりました。

最近では非上場の会社もM&Aを活発に行っていますが、非上場の会社が上場会社を買収するM&Aはそう多くないかと思います。本件では、社外取締役としてfonfunの上場維持に課題を感じていた中で自分が経営者としてできることがもっとあるのではないかと考えM&Aを実行しました。

プロジェクトフェニックス:fonfun再建の取り組み

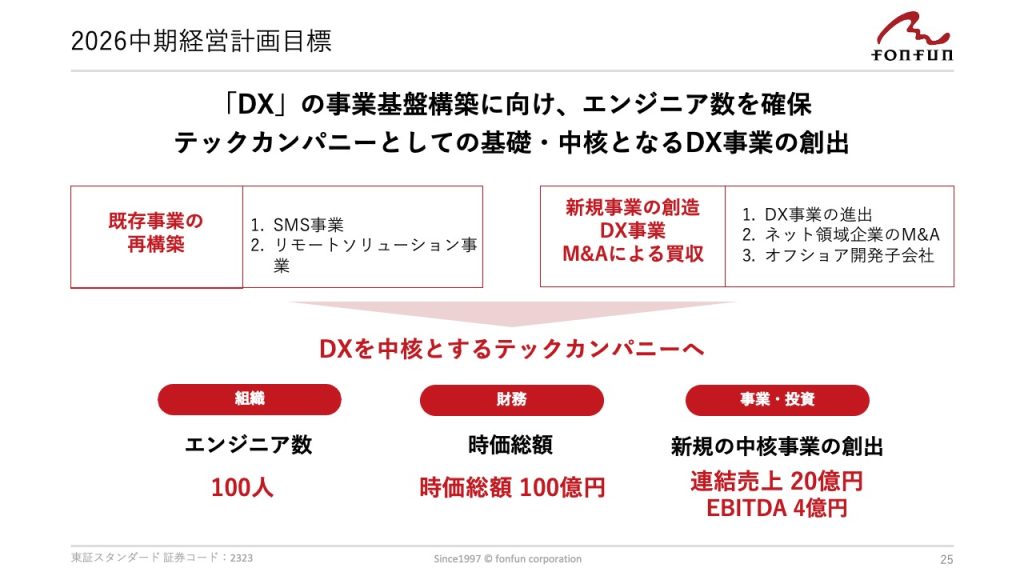

私がfonfunの代表者に就任したのは2023年6月でしたが、当時はfonfunの既存事業やこれからの事業方針では株式市場で評価されておらず、時価総額は10億円でした。この状態を変えるために新しい方向性をきちんと打ち出す必要がありましたので、就任から3か月の2023年10月に「新中期経営計画(プロジェクトフェニックス)を発表し、この計画に基づいて現在は事業を進めています。

fonfunは現在さまざまなM&Aを実施していますが、基本的にこの計画に従って進めています。サイブリッジは外部資本が入っておらず、100%私の会社なので、fonfunで役員報酬をもらわずに株価や企業価値が上がっていくことが一番リターンを最大化できると考えて、代表取締役としての定額報酬は0円としています。投資家目線でfonfunの再建に取り組んでいます。

私の着任前にfonfunに存在していた中期経営計画は上場維持のための経営計画になっていました。そこで、単に上場維持を目指すのではなく、上場企業としてさらに成長するためのステップ、そのための中期経営計画が必要であろうと考えました。今回の中期経営計画は第一次中期経営計画であり、エンジニア数100人、時価総額100億円、連結売上高20億円、それからEBITDAで4億円という定量的な目標を達成することを目指しています。現在はこの目標をクリアすべくM&Aを実施しています。

fonfunはシステム開発、サービスの会社でしたが、M&A時点では従業員30人中エンジニアが3人という状況でした。ITやインターネットに関わる企業においてはエンジニアが会社の底力となるので、エンジニア数100人という目標を設定しました。また、既存事業だけでは評価されていなかったことから、事業セグメントの整理も行い、日本だけでなく海外も含め、新しいDX事業できちんと成長することを掲げました。

インターネット領域でM&Aを行うことを強く打ち出していまして、規模感や領域内容に関しては中期経営計画や開示資料などでも発信して、「こういったものをM&Aを通じて成長していきます」と示しています。

元々行っていたSMSの配信やサービスの提供はストック収入を得るSaaS型のサービスなので、ストック型収入の「クラウド事業」として安定的な収益を確保しつつ、ここで得たキャッシュを使ってM&Aをしていくという方針をとっています。

fonfunは10年以上横ばいが続いていた会社なので、体制など様々な要素が固定化されており、新しいものを受け入れる体制ではありませんでしたので、M&Aを行っても拡大できるような、ケイパビリティを獲得していきますということもうたっています。また、マーケットに対する情報発信も実施していくことも打ち出しました。

M&Aの実施方法とその成果

fonfunは売上がさほど大きくなく、手元資金も多くはありませんでしたが、M&A目的で約10億円の借入をした上で買収を実施しました。さらに昨年約1.5億円ほどの増資を1回行いまして、その資金を活用してM&Aを行いました。

具体的にM&Aを5件実施しました。内容は事業譲渡が2件、法人買収が3件となっています。

法人については、クラウド電話システムの合同会社selfreeは売上2億円、営業利益1億円、社員が5人の会社で、約5億弱で買収しました。株式会社イー・クラウドサービスは売上1.5億円、営業利益2,000万程度、社員が15人弱の会社で、元々東京プロマーケットに上場していましたが上場廃止になった、飲食店向けのSaaSサービスを提供していた会社です。そして、グルーコードコミュニケーションズ株式会社は売上が5億、営業利益が7〜8,000万程度、社員が50人の企業でエンジニア派遣の会社、いわゆるSESの領域で事業を展開している会社です。

連結決算にすると監査報酬が上がるとの論点があるなど、様々な方法がある中で、監査法人も含め検討した結果、2024年9月に4社同時合併を行い、fonfunが単独決算を続ける形で買収を行い、合併を実施しました。

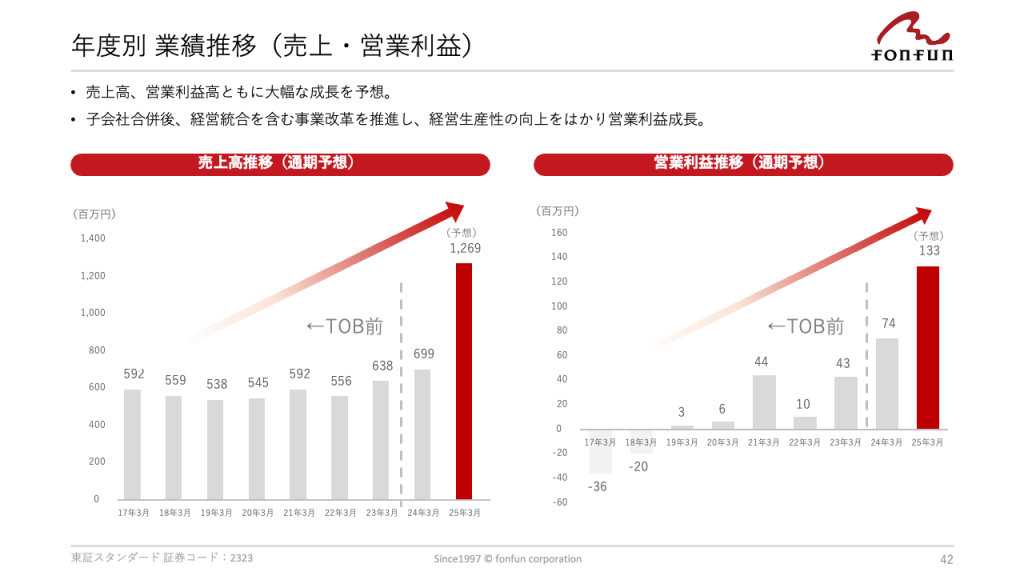

M&A後の業績ですが、私が社長になる前のfonfunの売上高は約6億円でずっと横ばいでしたが、今期の業績予想では13億弱となりました。営業利益についても、これまではトントンか3〜4,000万という状態でしたが、今期は約1.3億の利益が出る状態になっています。M&Aなので当然積み上げにはなるのですが、M&Aで買収した3社は今期下半期から取り込む形になるので、半期分を取り込んでこの数値になっています。業績が横ばいだった会社がM&Aを実施したことによって、いわゆる「非連続的な成長」といった形で積み上がってきている、これがfonfunの現状です。

セグメントを変更し、自社既存の事業と買収した会社の事業のストック型のSaaSサービスを「クラウドソリューション事業」、SESや受諾開発を「DXソリューション事業」と分類しました。この2つのセグメントは比較的ストック性の高い事業であり、基本的にはこのようなストック性の高い事業を軸にM&Aを進める方針です。

株価は、TOB前の時価総額は約11億円でしたが、2024年2月のピーク時には約49億まで上昇、現在は約35億で推移しているといった状況です。TOBで生まれ変わって、M&Aを実施した結果、株式市場では約3倍の評価が得られる状態になったということになります。

定量的な目標に対してですが、エンジニアの目標人数100人に対して現状60人、時価総額は50億程度、売上は約12億円、EBITDAは約2億円というところまできています。時価総額はマーケットの判断になるので経営だけではなんとも言えないですが、あと数件M&Aを実施すれば時価総額以外の定量目標は来年2026年3月にはクリアできるのではないかと考えています。

ストック・オプションも出したりして、新しい体制のやる気を見せる一方で一定の達成条件はクリアしつつあることをマーケットに示しています。

M&A後の組織統合(PMI)の取り組み

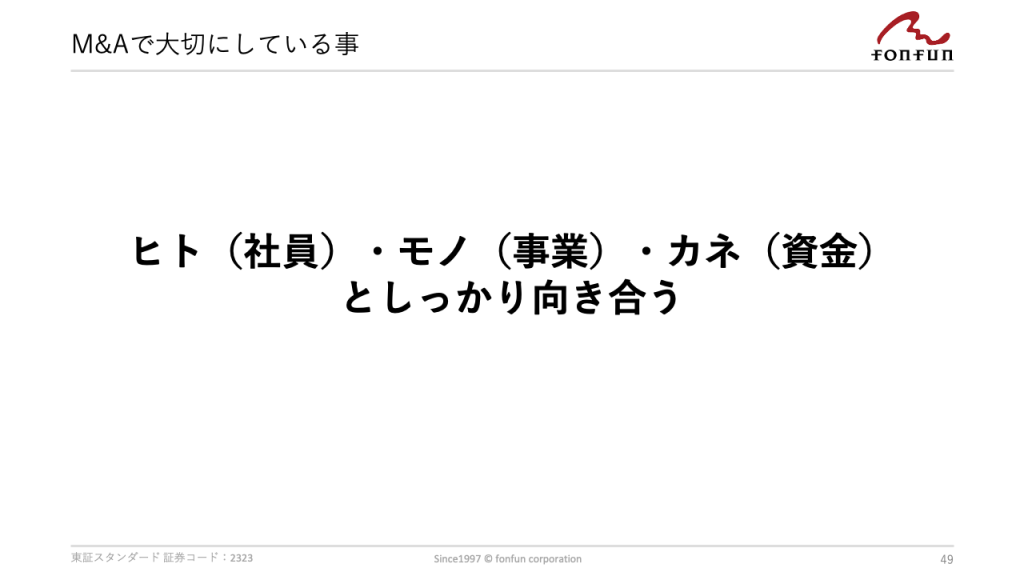

続いて、私自身がM&Aを実施する中で大切にしていること、取り組まなければならないと考えていることを簡単にお話しさせていただきます。

様々な会社や事業、そして、パターンがあると思いますが、当事者として私は、ヒト・モノ・カネとしっかり向き合うことが大事だと考えています。

M&Aの目的や位置付けに関しては「どういう主体が、何の目的でM&Aをして、どういうゴールに向かっているのか」を考える中で、様々な論点があると思いますが、私が大切にしているこの3つをそれぞれ詳しく説明します。

まず、ヒトに関しては、「同じ釜の飯を食う」という言葉があるように、当事者となって社員と一緒になって事業にしっかり取り組むことが大事だと思っています。

fonfunは以前は一部リモートが認められていましたが、今は全員出社にしています。私は社員の誰よりも早く出社して誰よりも長い時間働いています。一番リスクテイクもしていますけど、結果が出た時には一番リターンが大きい存在なので、一緒に働いている社員に私が真剣に取り組んでいる姿を見せることが、M&Aをして一緒にやる時には大事だと考えています。同じ目線で、同じ「当事者」として働くことを大事にしています。

次に、モノに関しては、事業の解像度をあげることが重要だと考えています。ビジネスの流れや強み、ビジネスを行う市場環境やマーケット特性、クライアントの課題、解決したいことなど、M&Aをする前もした後も、ポイントを他人にしっかり伝えられるように理解することが大事だと考えています。

そして、カネに関しては、商売の原理原則になりますが、資金の流れをしっかりつかむことが大事です。財務諸表や会計データだけを見ると細かいことが見えなくなりがちですが、支払いと売上の内容を勘定項目ごとに確認したり、会計ソフトのシステムチェックなどもしっかり行っています。そうすることで潜在的な無駄をなくし、効率的なキャッシュフローを実現できるようになります。

また、どこに資金を回せば企業の成長に繋がるのかをしっかり理解することも大事です。M&Aでは決して経営成績が良くなかった会社もあるので、その対象企業の問題点を洗い出し、効率的に事業が回せる仕組みを検討することは常にやらなければならないことだと意識しています。小さな金額でも全体に与える影響は大きいので、しっかり把握することが大事だと思っています。

企業価値向上に向けた今後の展望

ここまでの話で、私がマイクロマネジメントを行っている印象を受けたかもしれませんが、マイクロマネジメントは大事だとは思っています。一方で、事業を拡大していく中で、全てをマイクロマネジメントはできないとも思っています。

事業の要諦を経営者や責任者が把握して適切な報告や指示をすることで事業が回るようにすることが必要になります。そのために事業の解像度が大事になります。全体像が把握できておらずピンポイントの視点では誤った判断をしてしまう可能性があります。「ヒトはいい加減」と言うと強すぎるかもしれませんが、どちらかと言えば性善説よりは性悪説で捉えてM&Aはやらなければいけないと思っています。どのような事業であっても、ポイントに基づいて定期的に適切な点検やモニタリングを実施する必要があります。それによってメンバーにも緊張感が生まれ、信頼感や使命感に繋がると思います。

今まで未上場企業のM&Aを行ってきたサイブリッジですが、fonfunのケースでは、上場企業ならではと感じた課題がありました。上場企業には投資家への説明責任や四半期ごとの開示義務がありますので、非常に高い精度での予実管理やリスク管理が求められます。内部統制や減損リスクへの注意深い対応がM&A後の企業価値向上に不可欠であることは上場企業ならではの課題と言えると思います。当然、未上場のM&Aに比べれば管理コストがかかってきます。

上場企業に必要なM&Aのあり方はどうかと言いますと、投資家から評価されるためにどういったM&Aをしていかなければならないか、ということかと思います。

大事だと考えていることは再現性、事業そのものを株式市場と顧客という2つのマーケットに対して発信できること、その事業が拡大再生産可能であること、そして、モデルとして分かりやすいことです。これらを情報発信することで企業価値が高まっていくことをストーリーとして説明できるM&Aを実施しなければならないと考えています。現在は以上のことをどうやったら実現できるか、トライ&エラーをしながらやっている最中です。

上場企業のM&Aにおいて、まずは再現性があり、点検もできるようなモデルを構築し、これに落としこめるかどうかが重要かと思います。このモデルで成果が上がれば拡大再生産ができるので、このまま展開すれば売上が上がる蓋然性が高まることをきちんと説明できることが上場会社のM&Aにおいてはとても重要だと思います。

現状はfonfunは主に個人投資家に買っていただいていますが、今後は個人投資家だけでなく機関投資家にどうやったら買ってもらえるかを考えています。

やはり開示情報や成長率、財務情報、マーケット情報から投資家が将来予測ができるようにすることが必要かと思います。マーケットで評価されている会社というのは、類似企業と比較しながら、差別化と強みを持って成長している会社、再現性を持ってM&Aを行っている会社だと思っています。

fonfunで取り組むM&Aは、このあたりを踏まえて、現在だけでなく未来も含めて売上と利益がどう成長して、投資家にとってリターンがどうあるのかといった蓋然性や説明ができることが重要だと考えて実施しています。

チームのタスク管理 / プロジェクト管理でこのようなお悩みはありませんか?

そうなりますよね。私も以前はそうでした。タスク管理ツールを導入しても面倒で使ってくれないし、結局意味なくなる。

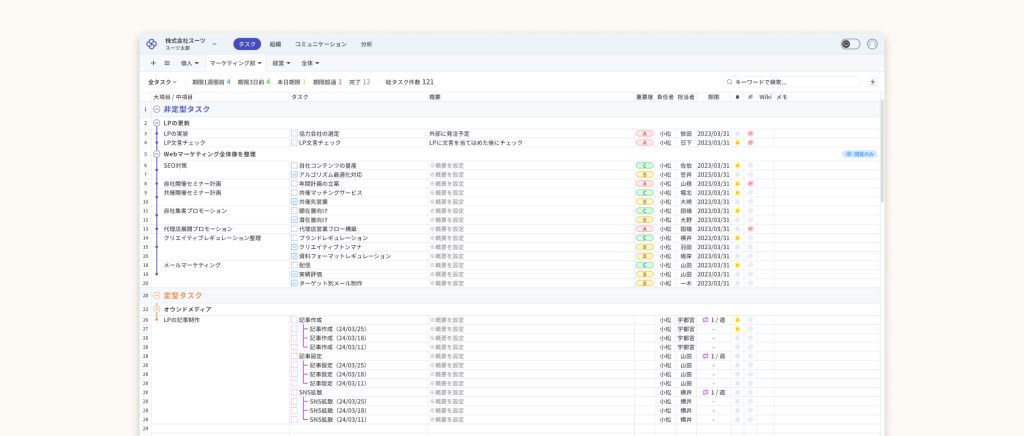

じゃあどうしたらいいのか?そこで生まれたのがスーツアップです。

これ、エクセル管理みたいでしょ?そうなんです。手慣れた操作でチームのタスク管理ができるんです!

見た目がエクセルだからといって侮るなかれ。エクセルみたいに入力するだけで、こんなことも

こんなことも

こんなことまでできちゃうんです。

エクセル感覚でみんなでタスク管理。

まずは以下よりお試しいただき、どれだけ簡単か体験してみてください。

この記事を書いた人

関連記事

-

監査役監査のタスク管理のひな型とは?業務効率が上がる無料ひな型テンプレート!

監査役監査のタスク管理のひな型とは?業務効率が上がる無料ひな型テンプレート! -

【2026年最新】Outlookでプロジェクト管理する完全ガイド!設定・チーム共有・運用方法解説

-

【2026年最新版】プロジェクト管理におけるCopilot活用術!おすすめのツールも解説

-

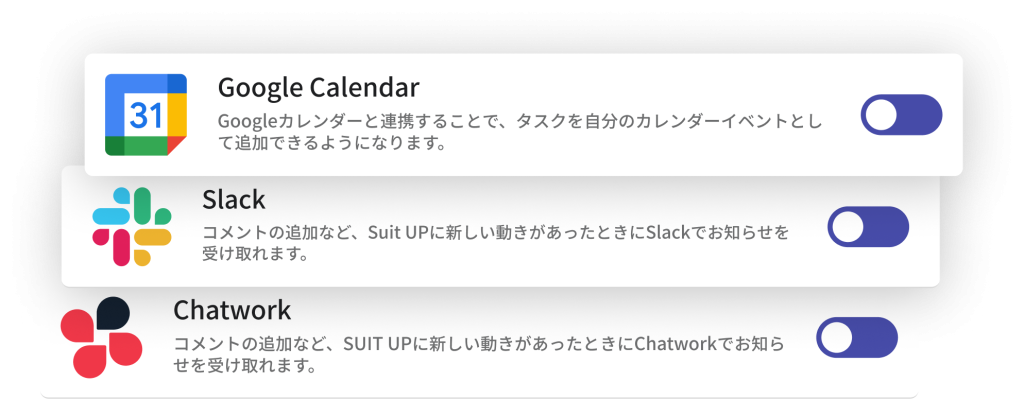

【スーツアップ使い方ガイド】Googleカレンダー連携について

-

【スーツアップ使い方ガイド】Slack(スラック)連携について

-

【2026年完全版】チームビルディングとは?効果的な手法と成功事例を徹底解説

-

【2026年最新版】プロジェクト管理AI完全ガイド!基本からツール比較・導入方法まで徹底解説

-

【2026年最新版】リソース管理とは?リソース管理の基本から実践手順・おすすめツールまで解説!